今日要闻

推荐展会

更多 > >

推荐专题

更多 > >

伊士曼发布2023年第二季度财务报告

分享:

导读:伊士曼化工公司(NYSE:EMN)发布2023年第二季度财务报告。

【塑料机械网 明星企业】伊士曼化工公司(NYSE:EMN)发布2023年第二季度财务报告。

● 尽管市场需求持续疲软,但严格的定价策略、下降的可变成本与成本控制措施促使盈利持续大幅改善。

● 持续推进超过2亿美元(扣除通胀)的成本结构优化项目。

● 第二季度运营现金流强劲,通过积极的去库存措施继续朝2023全年现金流目标迈进。

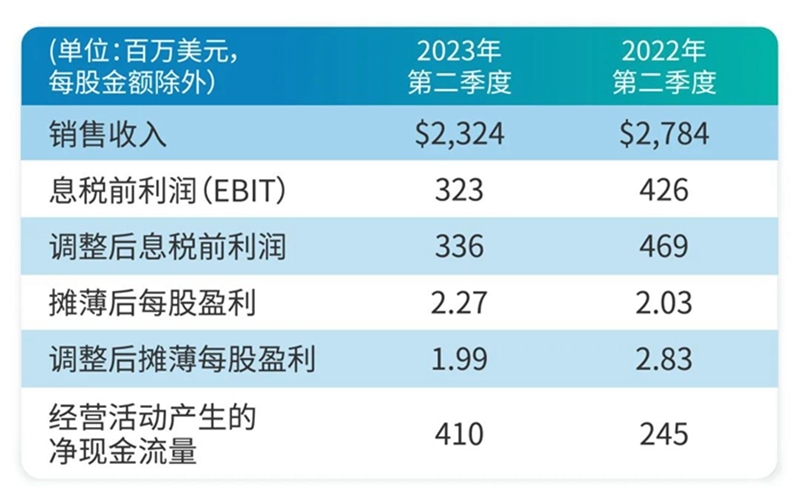

销售收入下滑17%,原因在于销量/产品组合下降15%。

大部分产品线的销量/产品组合下降主要是由于耐用消费品、楼宇与建筑、农业与医疗等多个终端市场的基本需求持续疲软,以及客户持续的去库存趋势。汽车市场的增长,尤其是对高端产品的需求上升,部分抵消了这一疲软趋势的影响。在纤维和特种材料业务实施的提价策略成效显著,缓解了原材料、能源与分销成本大幅上涨带来的压力。

息税前利润下滑的原因在于销量/产品组合下降、包括去库存措施在内的产能利用率下降、养老金费用增加与汇率的不利影响。可变成本的下降盖过了销售价格的下降,部分抵消了这些不利影响。

销售价格上涨3%,但销量/产品组合下降15%,导致销售收入下降13%。

特种塑料销量/产品组合下降的原因在于持续的需求疲软与客户的去库存趋势加剧,尤其是在耐用消费品、医疗与消费品终端市场。汽车市场的强劲需求特别是电动汽车业务的增长推动了高端产品的销量,提升了高级中间膜的产品组合,部分抵消了特种塑料销量/产品组合下降的不利影响。以高级中间膜为首的产品销售价格上涨主要源于较高的通胀水平。

息税前利润下滑的原因在于销量/产品组合下降、包括去库存措施在内的产能利用率下降与汇率的不利影响。销售价格的小幅上涨与可变成本的下降部分抵消了这些因素的不利影响。

销量/产品组合下降14%,销售价格下降5%,导致销售收入下降19%。

该业务销量/产品组合下降的原因在于需求疲软,尤其是楼宇与建筑终端市场,以及农业终端市场的客户去库存趋势。航空液压油业务的持续复苏部分抵消了这些不利影响。销售价格下降的主要原因是护理添加剂业务的成本转嫁协议。

息税前利润下滑的原因在于销量/产品组合下降与产能利用率下降。可变成本的下降盖过了销售价格的下降,部分抵消了这些不利影响。

销售价格上涨32%,推动销售收入增加33%。

醋酸纤维丝束的销售价格大幅上涨的主要原因在于行业产能利用率的上升与原材料、能源和分销价格的上涨。

息税前利润增加的主要原因在于销售价格上涨使息税前利润率恢复至可接受的绩效水平,促进了利润率的回升。

销量/产品组合下降22%,销售价格下滑11%,销售收入下降33%。

增塑剂与烯烃类销量/产品组合下滑的主要原因在于楼宇与建筑、耐用消费品与工业等终端市场的需求持续疲软与客户的去库存趋势。此外,去年同期由于竞争对手停工,导致乙酰基产品供不应求,带动销量/产品组合强势增长。销售价格下滑主要由于原材料价格下跌。

息税前利润下降的主要原因在于销量/产品组合下滑与利差缩小(高于去年同期的中段水平)。

2023年第二季度,经营活动产生的现金为4.1亿美元,去年同期为2.45亿美元。2023年第二季度,公司通过股息和股份回购向股东返还1.44亿美元。2023年可用现金将优先用于有机增长型投资、支付季度分红、补强收购、股份回购(以抵消股份稀释)和减少净负债。

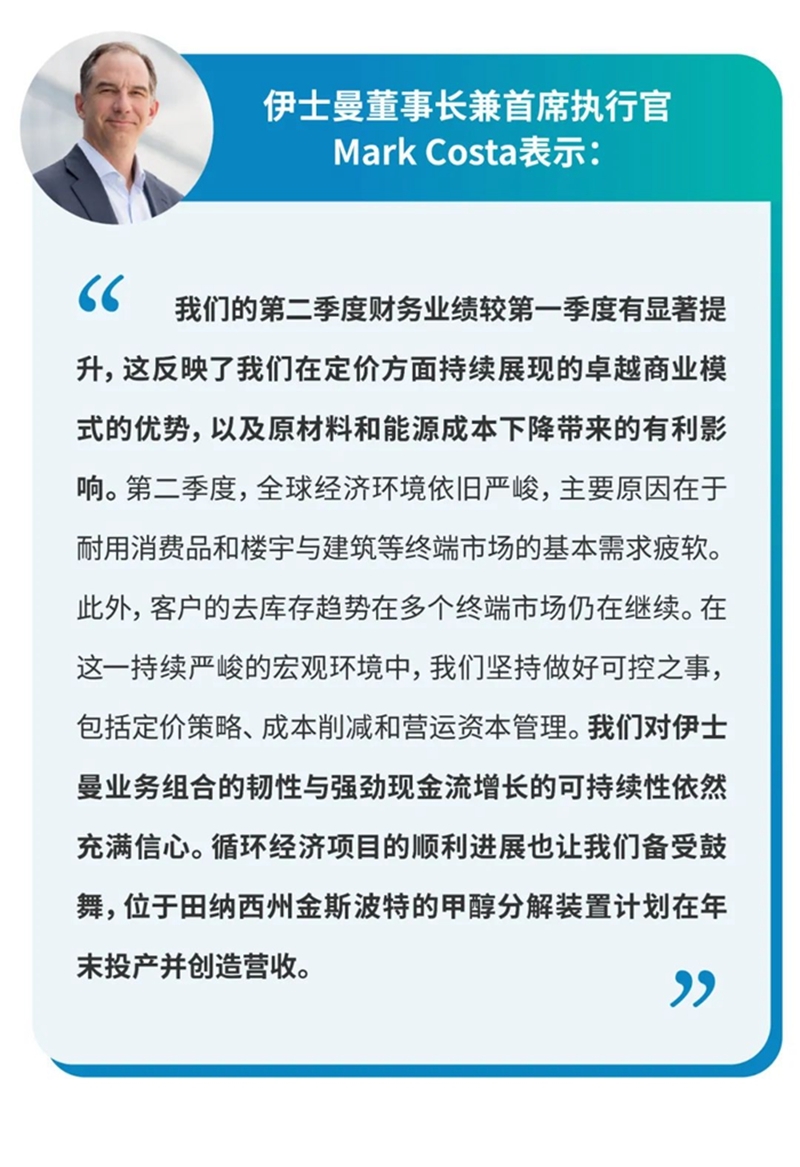

谈及对2023年全年的展望时,Costa表示:“尽管全球经济充满挑战,我们在上半年依然取得了稳健的业绩。面对持续不确定的外部环境,我们坚持做好可控之事,包括坚持严格的定价策略,并压低原材料、能源与分销成本,促进利润率回升,以展现我们卓越商业模式的优势。此外,我们将继续执行成本削减计划,旨在将全年制造、供应链与非制造成本降低2亿美元(扣除通胀)。展望下半年,我们预计汽车、航空与其他部分市场将继续小幅改善。然而,我们已下调了需求增长预期,预计众多终端市场的基本需求将与上半年持平。考虑到需求回升有限,我们预计客户的去库存趋势仍将持续,但幅度将有所下降。为了在此环境中优先保障现金流,我们正采取措施有效削减库存。这一举措加上需求预期下调,将导致下半年的产能利用率下降,对盈利将产生不利影响。基于上述形势与现有措施,我们预计2023年下半年的调整后每股盈利将略低于上半年,全年每股盈利将介于6.50美元与7.00美元之间。此外,我们仍然预计在2023年实现14亿美元的运营现金流。”

版权与免责声明: 凡本网注明"来源:塑料机械网”的所有作品,均为浙江兴旺宝明通网络有限公司-塑料机械网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:塑料机械网www.86pla.com" 。违反上述声明者,本网将追究其相关法律责任。

本网转载并注明自其它来源(非塑料机械网www.86pla.com)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,负版权等法律责任。

猜你喜欢

所有评论仅代表网友意见,与本站立场无关。