今日要闻

推荐展会

更多 > >

推荐专题

更多 > >

聚乳酸PLA产业链2023年上半年发展情况和竞争格局

分享:

导读:目前,国内企业用于生产聚乳酸的原材料——丙交酯的国产化替代已实现突破,海正生材、丰原生物、金丹科技、中粮科技等公司相继通过合作研发或技术引进方式掌握了丙交酯生产技术。

1. 玉米市场情况

当前国内生产乳酸所使用的发酵底物主要为从玉米等农作物中提取的淀粉糖,因此,以玉米为主的农作物种植业是乳酸产业链的上游行业。

1.1 国内玉米2023年上半年市场情况

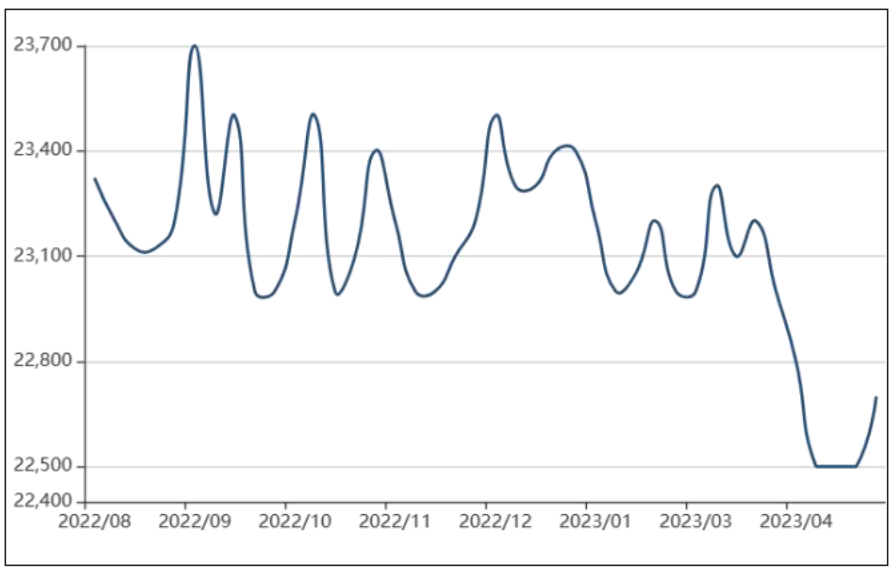

2023年上半年全国玉米市场价格呈现先跌后涨的运行态势。第一季度呈现震荡偏弱态势,1月份春节前后,市场交易清淡,价格平稳;2月市场购销基本恢复正常,上量减少,市场供应缩减,支撑玉米价格小幅震荡上行;3月全国玉米市场正式进入下行区间,市场供应量增多,叠加期货价格持续下行,同时小麦大跌,促使玉米价格下滑。二季度玉米市场先跌后涨,4月上旬受降雨天气及东北收储政策影响,玉米价格短暂上行,之后随着市场上量增加,价格再次下跌;5月玉米小麦价格下降,下游企业大量采购小麦替代玉米,玉米需求减量明显,价格下跌,5月底开始触底反弹;6月受产区贸易商挺价惜售、港口库存低、期货价格上涨、替代品价格上涨等多重因素的影响,玉米价格快速上涨。

2023年上半年玉米期货价格走势

1.2 玉米行情2023下半年主要影响因素

从市场运行情况看,年度价格走势主要基于内贸玉米市场供需面运行,进口谷物只是阶段性补充,短期价格走势受到替代品价格、市场业者心态、企业库存、企业开工率等因素影响。本年度物流好转,地区间流通较快,物流对价格影响权重下降。

国内玉米供需方面,供应端的主基调为提高玉米单产,单产提升冲抵面积变动带来的总产量压力。需求端迎来养殖和深加工行业的升级优化,潜在需求强,在未来一段时间,玉米产量与理论需求量依然维持紧平衡状态。

替代品方面,玉米价格与替代品价格相辅相成,玉米价格高于替代品时,替代品补充市场供应,牵制玉米价格高点,当玉米价格过低时,替代品价格亦成为玉米低端价格的支撑。主要关注进口谷物情况,经过2022年以来的发展,国内进口谷物来源多样化,能够补充国内玉米市场供应,预计新粮上市前玉米市场缺口预期相对有限,玉米价格顶部依然受到限制。

市场业者心态方面,涵盖农户售粮意向、贸易商存销粮心态、下游企业收购和建库意向,主要影响因素有农户种植成本、贸易业者后期价格判断及下游企业对可负担加工成本、核算利润预期等。

企业库存是社会渠道库存的重要组成部分,也会阶段性影响玉米市场需求。企业开工率主要受加工利润影响,直接决定玉米市场需求量。

此外,物流成本是影响下游市场采购到货成本的另一因素,夏季水果外发、秋冬季节煤炭运输、水稻外运及柴油价格变化等都会影响阶段性物流价格,从而促使产区贸易商提前出货或者下游企业合理提高库存或库存前移。

2. 乳酸行业情况

乳酸作为一种历史悠久且重要的有机酸,乳酸及其盐类等衍生物目前已广泛应用于食品、医药、饲料、化工等传统应用领域;而乳酸通过缩聚反应生成的聚乳酸(PLA)作为近些年出现的一种环保绿色的新型生物基可降解材料,在纺织、塑料、包装、农用地膜、现代医药、3D打印、消费电子产品、汽车、农业/园艺、玩具到纺织品等新兴应用领域具有广阔的应用前景,对于经济和社会的发展,起到了重要的推动作用。

为进一步推进乳酸行业高质量发展,加快产业转型升级,稳步推动技术革新,国家和各级政府相继出台各项政策,扶持和鼓励行业持续发展。2023年1月,工信部、发改委等六部门联合印发了《加快非粮生物基材料创新发展三年行动方案》,提出围绕聚乳酸、聚酰胺、聚羟基脂肪酸酯等重点生物基材料,加快构建产品物理化学性能、不同工艺加工性能、不同条件下降解性能等标准。

2.1 全球乳酸消费量及预测

根据智研咨询整理,2017-2022年期间,我国乳酸及其盐和酯的出口量远大于进口量,出口金额高于进口金额。在此期间,我国乳酸及其盐和酯产品的进口总体上保持较为稳定的增长态势,2022年产品进口量共计1.62万吨,同比增长了9.44%。产品出口量在2019年过后,保持高速增长的发展态势,2022年增速有所放缓,2022年乳酸及其盐和酯的出口量共计8.81万吨,同比增长了7.73%。进口金额和出口金额总体均保持增长的态势,2022年进口金额同比增长了18.04%,出口金额同比增长了22.59%。

在行业的持续发展下,下游应用领域开拓和聚乳酸生产技术的进步将会带来巨大的市场空间,乳酸及盐类等衍生物的产销量也将得到进一步提升。为进一步开拓市场空间提升企业竞争力,各乳酸企业持续加大产品的研发投入、创新生产工艺,以实现低成本、高收率、高品质和无污染。随着新的发酵技术和分离技术不断涌现,这些新技术使得乳酸生产的技术不断更新,极大地推动了乳酸行业的发展,将大大提高乳酸的发酵转化率和产品质量,降低副产物生成和环境污染,具有很好的发展前景。

根据智研咨询统计,全球乳酸产能从2021年的75万吨,增加至2022年的99.5万吨,增长幅度达到32.67%;我国是全球第二大乳酸消费国,也是最大的乳酸出口国,产能占全球的50%左右。全球乳酸现有产能超过10万吨规模的企业有荷兰的Corbion公司、美国的NatureWorks公司,以及我国的金丹科技、安徽丰原。前四家企业的总产能达到75.5万吨,占总产能的75.88%,我国领先的两家企业产能占总产能比重达到30.65%。

2.2 乳酸方面竞争格局

全球乳酸生产企业主要集中在美国、中国、泰国、西欧、中南美及日本等,绝大部分厂商采用微生物发酵法进行生产。生物发酵法是乳酸生产主流工艺,发酵控制与分离提纯是工艺难点。根据智研咨询统计,全球乳酸产能从2021年的75万吨,增加至2022年的99.5万吨,增长幅度达到32.67%;我国是全球第二大乳酸消费国,也是最大的乳酸出口国,产能占全球的50%左右。全球乳酸现有产能超过10万吨规模的企业有荷兰的Corbion公司、美国的NatureWorks公司,以及我国的金丹科技、安徽丰原。前四家企业的总产能达到75.5万吨,占总产能的75.88%,我国领先的两家企业产能占总产能比重达到30.65%。

金丹科技主要从事乳酸及其系列产品的研发、生产和销售,主要产品包括各类乳酸、乳酸盐和乳酸酯等,产品广泛应用于食品、饲料、生物降解材料、工业、医药等领域。目前金丹拥有18.3万吨乳酸及其衍生产品生产能力,属于国内乳酸行业龙头企业。目前金丹凭借可靠的乳酸产品质量及良好的服务,产品销往欧洲、日本、韩国、东南亚、美洲、大洋洲等90多个国家和地区。

3. 乳酸下游行业发展状况

3.1 可降解行业政策

塑料是现代化工行业最重要的材料之一,然而使用后的废弃塑料制品具有数量大、分布广、难回收等特点,形成了全球都非常关注的“白色污染”问题,不仅污染环境、危害健康,还占用宝贵的土地资源。根据国家统计局统计,2022年,我国塑料制品总产量7771.6万吨。根据中国物资再生协会再生塑料分会统计,2022年我国产生废弃塑料6,300万吨,其中回收量仅有1890万吨,占比30%,而填埋量为2016万吨、焚烧量1953万吨,分别占比32%和31%,直接遗弃的占比7%。焚烧易产生有毒有害气体,从而对大气造成污染,填埋会占用大量土地资源,并严重妨碍地下水的流通与水的渗透,直接遗弃到大自然的塑料制品降解时间需要几百年,这几种方式都对自然环境造成严重破坏。

随着经济的发展、消费升级以及快递业和外卖等行业的快速发展,塑料已成为我们日常生活中的必需品,如快递包装、外卖餐具、超市购物袋、农用地膜等。随着塑料的消耗量不断增长,带来的环境污染问题日益显现,对人类的健康和生态环境带来极大的危害。因此相关部门相继出台政策鼓励降解塑料的使用和推广,纷纷出台的相关支持政策:

2023年1月9日,工业和信息化部、发展改革委、财政部、生态环境部、农业农村部、市场监管总局近日联合印发《关于印发加快非粮生物基材料创新发展三年行动方案的通知》,引导基于大宗农作物秸秆及剩余物等非粮生物质的生物基材料产业创新发展,促进工农业协调发展,助力乡村振兴和美丽中国建设。

2023年6月20日,商务部、发展改革委联合制定的《商务领域经营者使用、报告一次性塑料制品管理办法》正式实施。

2023年7月28日,工业和信息化部、国家发改委和商务部联合发布轻工业稳增长工作方案(2023—2024年)。

3.2 聚乳酸2022年及2023上半年市场情况

2023年1月-6月,聚乳酸主流牌号出厂报价基本稳定在21-23元/公斤,主流厂家供货正常。

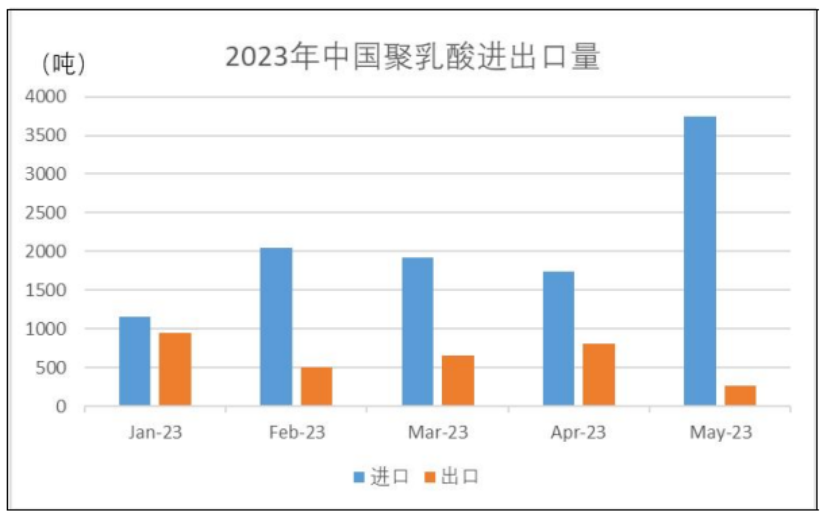

进出口情况,2022全年中国聚乳酸进口量19563吨,同比下降22.7%;出口量7980吨,同比上升28.7%。2023年1-3月,中国聚乳酸进口量5124吨,同比上升0.49%;出口量2109吨,同比下降29.8%。2023年1-5月,中国聚乳酸进口10620.8吨;出口3189.8吨。

3.3 可降解市场发展趋势

可降解(聚乳酸)塑料市场虽然支持鼓励政策密集出台,但是政策执行不及预期及大环境影响,下游应 用需求远没有被激发,市场尚未成熟。未来在政策的驱动下,可降解塑料在国家“禁塑令”规定的应用领域将 会持续替代,社会对可降解塑料的接收到不断提高,未来可降解塑料有望在更多的下游领域实现渗透,其中 快递包装、外卖餐具领域、塑料购物袋、农用地膜领域需求增长空间广阔。

目前,我国双碳政策的实施与发展重点在于新技术与新材料的应用。为促进我国生物基材料进一步发展,近年来国家陆续出台多项政策,为生物基材料行业的发展提供支持与规划指导,如《加快非粮生物基材料创新发展三年行动方案》《“十四五”工业绿色发展规划》《“十四五”生物经济发展规划》等。生物基材料被纳入“中国制造2025”新材料前沿研究项目,在国家政策规划持续推进下,我国生物基材料行业发展前景广阔。

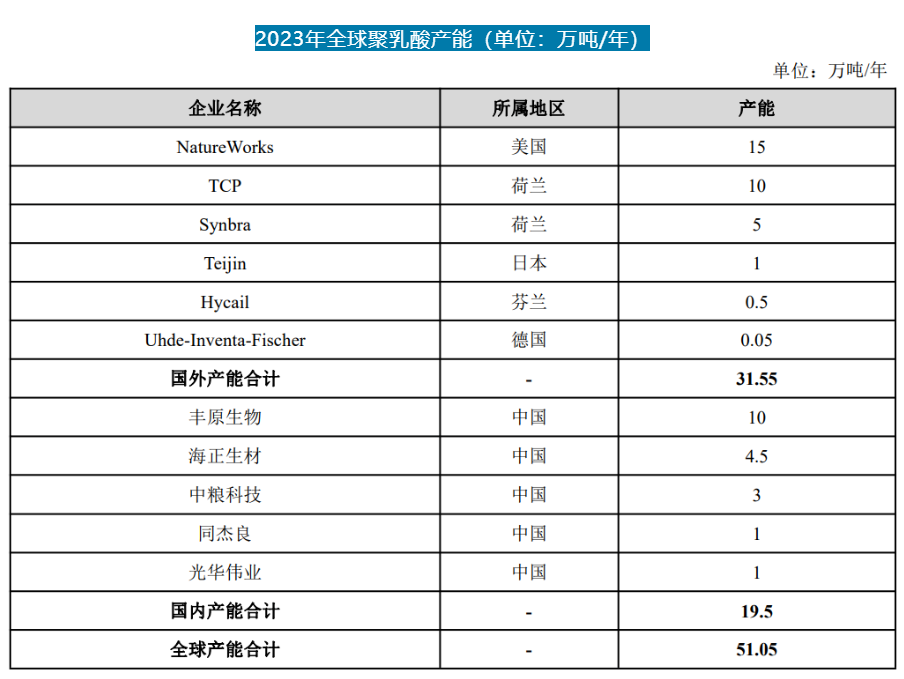

3.4 聚乳酸方面竞争格局

根据欧洲生物塑料协会统计数据,2021年全球生物基塑料总产能约242万吨,其中,PLA年生产能力约50万吨,占比18.9%,生产企业主要包括美国嘉吉NatureWorks公司、科比恩与道达尔合资公司等。

中国聚乳酸产业起步晚,发展快。2019年以前,国内未能攻克关键中间体技术,且无终端消费市场,企业主要承担聚乳酸制品加工环节,需进口聚乳酸树脂制成终端产品后出口至欧美等发达区域。随着国内企业陆续打通聚乳酸全产业链,以及“限塑禁塑”的稳步推进,中国聚乳酸行业逐渐转向了“内外双循环”的新发展格局。由于聚乳酸作为生物新材料应用前景的日益看好,近年国内一些玉米深加工企业和生物化工企业开始投资进入聚乳酸行业,随着海正生材及中粮科技能源(榆树)有限公司等PLA生产线的建设,预计目前国内PLA年设计生产能力近20万吨。

金丹科技结合自身优势积极规划,沿着乳酸产业链积极进行一体化布局,进军乳酸下游丙交酯和可降解材料聚乳酸行业。金丹年产1万吨丙交酯项目成功攻克关键技术瓶颈,目前可以稳定生产出质量合格的丙交酯产品。同时公司规划建设7.5万吨聚乳酸项目,待项目建成之后,金丹将成为拥有玉米-乳酸-丙交酯-聚乳酸全产业链的企业,产业链各环节环环相扣,上下游相互依托,一体化生产将带来显著的成本优势和规模优势。

目前,国内企业用于生产聚乳酸的原材料——丙交酯的国产化替代已实现突破,海正生材、丰原生物、金丹科技、中粮科技等公司相继通过合作研发或技术引进方式掌握了丙交酯生产技术。

版权与免责声明: 凡本网注明"来源:塑料机械网”的所有作品,均为浙江兴旺宝明通网络有限公司-塑料机械网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:塑料机械网www.86pla.com" 。违反上述声明者,本网将追究其相关法律责任。

本网转载并注明自其它来源(非塑料机械网www.86pla.com)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,负版权等法律责任。

猜你喜欢

所有评论仅代表网友意见,与本站立场无关。