今日要闻

推荐展会

更多 > >

推荐专题

更多 > >

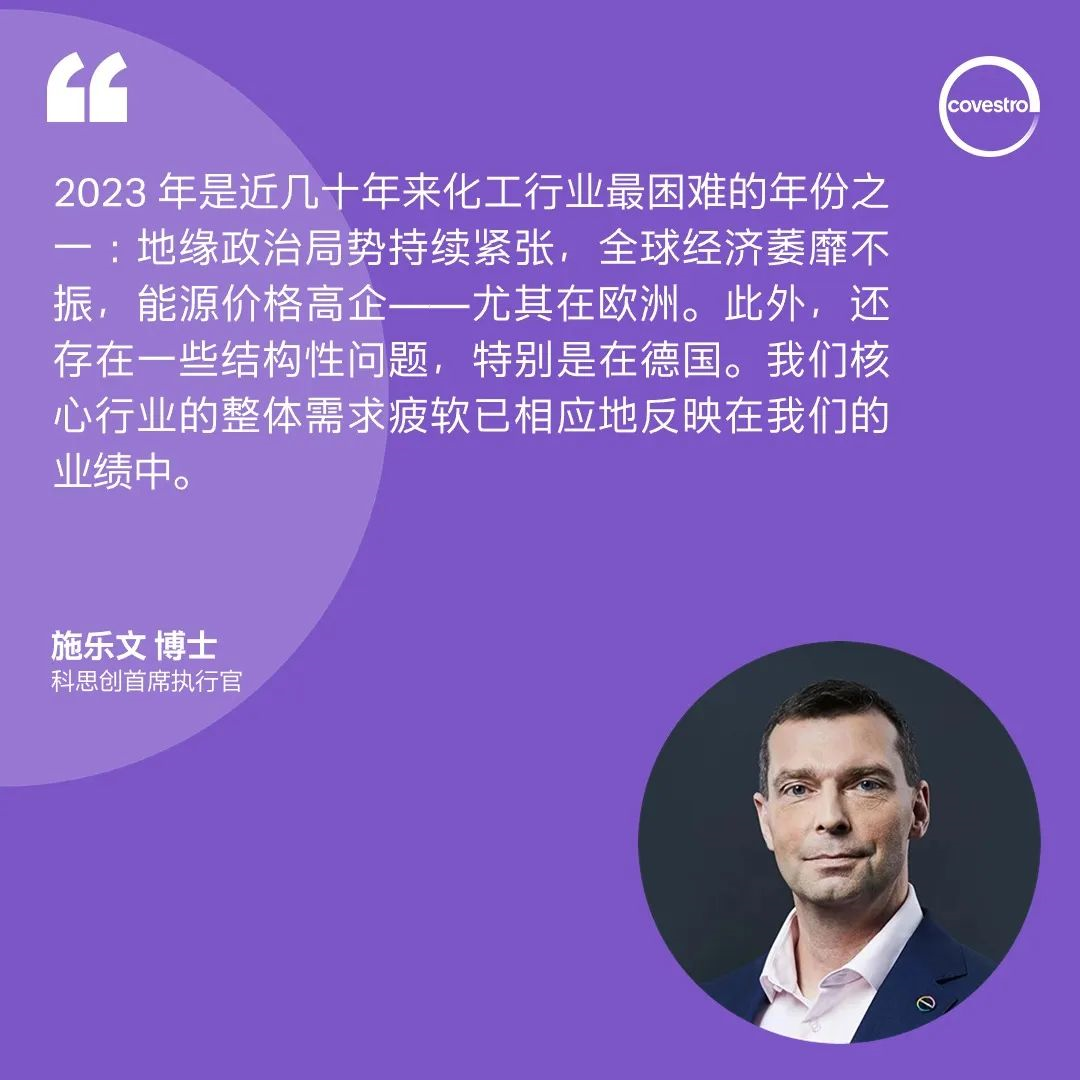

财报 | 2023财年充满挑战,科思创持续推进转型

分享:

导读:2023 财年,科思创的经营业绩再次受到充满挑战的经济环境的严重影响。

【塑料机械网 明星企业】2023 财年,科思创的经营业绩再次受到充满挑战的经济环境的严重影响。地缘政治危机对全球需求和销售价格产生了持久的负面影响,同时,能源和原材料成本(尤其在欧洲)仍远高于历史平均水平。

由于全球需求疲软,销售价格低于平均水平,销量减少,导致集团销售额下滑。2023年销售额较2022年下降20%至144亿欧元。息税折旧摊销前利润(EBITDA)同比下降33.2%至11亿欧元。2023财年净利润为-1.98亿欧元,尽管仍未转正,但相较2022年(-2.72亿欧元)已略有改善。此外,得益于持续的营运资本管理,科思创再次取得2.32亿欧元的正自由经营现金流(2022年:1.38亿欧元)。已使用资本回报率减去加权平均资本成本(ROCE over WACC)的差值为负6.1个百分点(2022年:负5个百分点)。集团范围1和2温室气体排放量小幅上升至490万吨二氧化碳当量(2022年:470万吨),主要原因是去年在美国和德国购买的电力和蒸汽的能源碳排放更为密集。

施乐文博士还表示:“因此,在过去一年里,我们通过四个关键手段,更加坚定地推动‘可持续未来’战略的实施。它们包括永久性地充分利用我们的设施,提高销量并优化产能利用率,关注高利润率的需求,以及最后但同样重要的——继续保持成本意识。2024年,我们将以此继续全力推进科思创转型。”

扩大可持续增长的基础

尽管2023年的市场环境极具挑战性,但科思创在该财年中坚持继续优化生产流程。例如,公司成功提升了中国上海和德国多马根基地生产设施的能效。集团还在2023年削减了数亿欧元的固定成本。

同时,科思创继续投资扩大可持续产品组合和相关产能。例如,公司一条专用于生产物理回收聚碳酸酯的共混线去年在上海一体化基地投产。

公布范围3排放气候中性目标

自去年启动实施增效措施以来,科思创进一步巩固了可持续增长的基础,在迈向循环经济和气候中性的道路上取得了更多进展。

在此背景下,科思创现已形成完整的温室气体减排气候战略。此前,科思创于2022年宣布了范围1和范围2减排的宏伟目标,旨在到2035年实现运营气候中性。科思创现将战略再推进一步,宣布到2035年在范围3减排1000万吨温室气体的中短期目标,相当于较2021年基准年减少30%。从长远来看,科思创目标到2050年实现范围3净零排放,最终达成气候中性。

2023年,科思创在使用可再生能源方面也取得进展。公司为其位于美国得克萨斯州贝敦的全球第三大生产基地签署了虚拟购电协议(vPP),从2024年底起,该协议预计将每年抵消约7万吨二氧化碳排放量。最近数年,集团已为其在欧洲和亚洲的生产基地签署多份购电协议 。2023年,科思创全球约16%的电力需求来自可再生能源发电(2022年:12%)。

2024展望

科思创预计2024年经济形势仍将充满挑战。因此,公司2024年将聚焦于充分发挥自身潜能,从而进一步提升效率。有鉴于此,科思创预计2024财年的EBITDA将介于10亿至16亿欧元之间,自由经营现金流将介于0至3亿欧元之间,ROCE above WACC则将介于负7至负2个百分点之间。集团还预计2024财年温室气体排放量将介于440万至500万吨二氧化碳当量之间。同时,集团预计2024年第一季度EBITDA将位于1.8亿至2.8亿欧元之间。

全球需求疲软的状况在业务板块的数据中也得以体现。2023财年,功能材料板块的销售额下降24.4%至69亿欧元,主要原因是销售价格水平和销量的下滑。由于利润率下降,功能材料板块EBITDA下滑39.4%至5.76亿欧元。相应地,其自由经营现金流减少70.2%至1.62亿欧元。

2023财年,解决方案和特殊化学品板块的销售额下降15.1%至73亿欧元,主要原因依然是平均销售价格和销量的下降。该板块EBITDA为8.17亿欧元,较2022年仍略有下滑,这主要归因于利润率的积极趋势,因为原材料和能源的价格降低足以抵消销售价格下降的影响。固定成本的下降和增材制造业务的出售同样带来积极影响。该板块的自由经营现金流上涨了182.6%,达到5.51亿欧元。

版权与免责声明: 凡本网注明"来源:塑料机械网”的所有作品,均为浙江兴旺宝明通网络有限公司-塑料机械网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:塑料机械网www.86pla.com" 。违反上述声明者,本网将追究其相关法律责任。

本网转载并注明自其它来源(非塑料机械网www.86pla.com)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,负版权等法律责任。

猜你喜欢

所有评论仅代表网友意见,与本站立场无关。